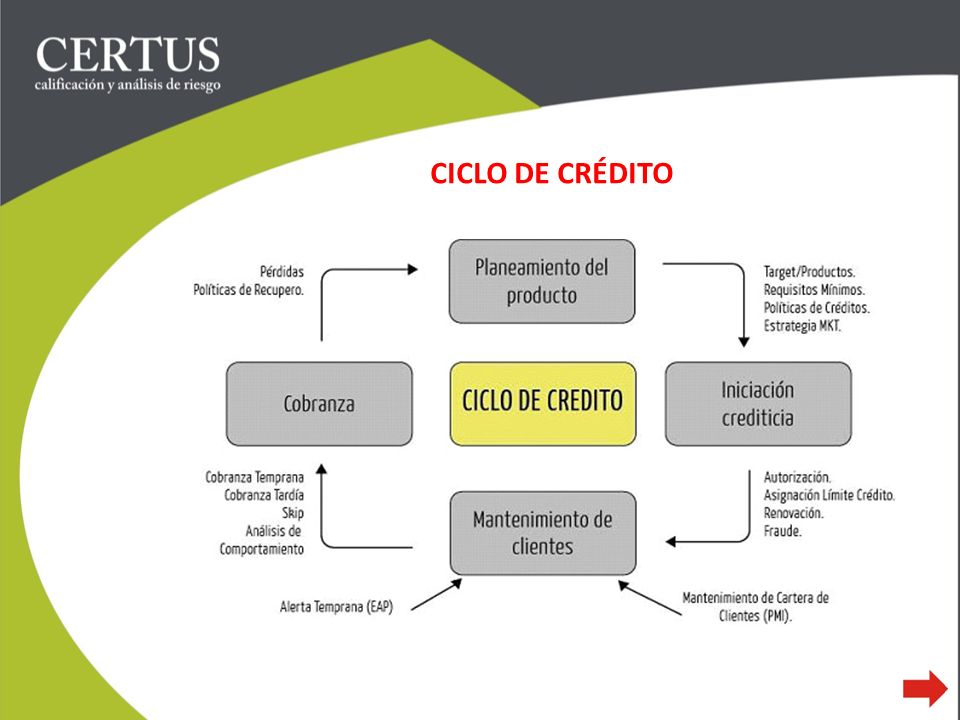

Qué son las Políticas de Cobranzas

Esto hace referencia a los procedimientos que la empresa usa para cobrar

las cuentas vencidas y no cobradas.

La efectividad de las políticas

de cobro de la empresa se puede evaluar parcialmente examinando el nivel de

estimación de cuentas incobrables. Una efectiva labor de cobranza está

relacionada con una buena política de créditos por lo que se

minimizan los gastos de cobro por cuentas difíciles o de dudosa recuperación

Una política de cobranza debe

basarse en su recuperación sin afectar la permanencia del cliente. La

empresa debe tener cuidado de no ser demasiado agresiva en su gestión de cobros.

Los diferentes procedimientos

de cobro que aplique una empresa están determinados por su política general de

cobranza. Cuando se realiza una venta a crédito, concediendo un plazo razonable

para su pago, es con la esperanza de que el cliente pague sus cuentas en los

términos convenidos para asegurar así el margen de beneficio previsto en la

operación.

Aspectos a tener en cuenta

Lo

recomendable es que las políticas de cobranza se analicen de manera periódica

de acuerdo con las condiciones y necesidades de la compañía, y de la situación

en que se desarrollan sus operaciones.

Las políticas de cobro deben

contemplar los siguientes elementos:

ØCondiciones

de venta: Cuando la empresa hace sus

ventas a crédito, se establecen las condiciones de venta en cuanto al crédito

otorgado, que comprende: plazo, los porcentajes de descuento, fechas de pago,

lugares donde efectuar los abonos a los créditos, tasas de interés, etc., y en

cuanto a la entrega de las mercancías, características, garantías, usos,

limitaciones, cuidados, etc.

ØPlazos

de cobro: Para decidir en qué momento se

inicia un proceso de cobranza con un cliente es necesario determinar cuándo y

cómo se hará el primer esfuerzo de cobro, es decir, cuánto tiempo después de la

fecha de vencimiento del crédito las cuentas morosas deben proceder a

recuperarse. El intervalo de tiempo dependerá de lo que la empresa establezca,

el cual puede ser una semana, 15 días o, en algunos casos, un periodo mayor.

Las políticas de cobro pueden tener

diferentes características:

ØRestrictivas: Caracterizadas por la concesión de créditos en periodos sumamente

cortos, las normas de crédito son estrictas y por ello se usa una política de

cobranza agresiva.

ØLiberales: En sentido contrario a las políticas restrictivas, las liberales

tienden a ser magnas, se otorgan créditos considerando las políticas que usan

en las empresas de la competencia, no presionan enérgicamente en el proceso de

cobro y son menos exigentes en condiciones y establecimientos de periodos para

el pago de las cuentas.

ØRacionales: Se caracterizan por conceder los créditos a plazos razonables

según las características de los clientes y los gastos de cobranza; se aplican

considerando los cobros a efectuarse y que proporcionen un margen de beneficio

razonable.

|

| Políticas de Cobranza. |